English

English

尊龙凯时vip:奈何中国橡木桶临蓐厂家橡木桶临蓐建立橡木桶招投标消息

并购重组帮力转型,收拢时机成为我国预调酒龙一。上海百润投资控股集团股份有 限公司始创于 1997 年,早期通过香精香料营业发迹,2003 年 12 月创立子公司上海 巴克斯酒业有限公司,专营锐澳(RIO)预调鸡尾酒的坐蓐和发售营业。2012 年后我 国预调酒行业需求急速伸长,公司收拢时机,于 2015 年对巴克斯酒业实行并购重组, 正式成为香精香料、预调鸡尾酒双主开营业合伙开展的公司。今后,公司藏身 RIO 系 列产物,渐渐成为国内预调酒行业当先的龙头酒企。凭据中国酒业协会,“RIO(锐澳)” 预调鸡尾酒的市集占据率持续多年迈手业内世界排名第一。

预调酒口胃多样化,产物矩阵完备。2023 年公司预调鸡尾酒营业收入占比达 88.36%。 产物矩阵方面,公司对峙开展“3+5+8”品类矩阵,以微醺(3 度)、明确(5 度)、强 爽(8 度)系列产物为中心,继续推动品类发展。口胃方面,公司深耕香精行业二十 余年,研发技艺行业当先,收购巴克斯酒业之后,营业协同效应发现,丰盛的香精研 发经历为公司预调酒口胃斥地带来较大上风。目前公司预调鸡尾酒正在售产物涵盖了 差别酒精度的微醺、经典、明确、强爽、局限/联名/定造等多个系列差别口胃产物, 满意消费者多场景的消费需求。

前瞻构造发力烈酒营业,威士忌希望功勋增量。预调酒营业以表,公司继续参加资源 设立威士忌坐蓐线,出力打造威士忌营业,以“要点开展威士忌,占位高品格烈酒, 成为中国本土威士忌行业龙头”为政策指引,志正在成为本土威士忌龙头。公司旗下崃 州蒸馏厂 2017 年投资修厂,2021 年 10 月正式亮相并灌装陈酿桶酒,2024 年 5 月首 发蒙古栎桶威士忌,11 月颁发两个威士忌品牌,2025 年将不绝完备产物矩阵,并有 望推出以威士忌为基酒的预调鸡尾酒新品。公司稳步推动烈酒营业开展,希望通过产 品革新和市集协同效应开荒酒业统一的新旅途完毕新增量。

公司股权蚁合且太平,中心高管团队经历足、虔诚度高。截至 2024 年 9 月,公司董 事长兼创始人刘晓东及其弟刘晓俊合计持有公司 44.25%股权,个中刘晓东先生为实 际驾驭人,1997 年公司成随即正在公司事业至今,从事预调酒合系营业逾二十载,行 业经历丰盛。其他中心高管大批亦较早列入公司,正在 2016-2018 年的行业下行期中与 公司合伙面临寻事,策划理念成熟、稳当,且多持有公司股份,与公司益处深度绑定。

预调酒龙头收入利润稳步伸长。公司动作预调酒龙头,2018-2023 年受益行业伸长, 收入与利润稳步伸长。收入端,公司 2018-2023 年收入由 12.30 亿元晋升至 32.64 亿 元,5 年 CAGR 达 21.55%。利润端,自 2023 年铺开以后,公司根本面迎来明显修复, 2018-2023 年归母净利润由 1.24 亿元晋升至 8.09 亿元,5 年 CAGR 达 45.59%。2024Q1- Q3 收入同比节减 2.88%至 23.86 亿元,正在昨年同期高基数下保持稳当运营,归母净 利润同比节减 13.67%至 5.74 亿元,合键系公司降低第一季度告白用度投放占比且三 季度旺季加大投放。

线下发售渠道为主、主动扩张数字零售与即饮渠道,藏身华东华南辐射世界。分渠道 看,线下渠道为公司合键发售渠道,占比保持正在 70%以上,2024H1 公司线下零售渠道 /数字零售渠道/即饮渠道发售占比判袂为 88.98%/9.70%/1.32%,线下渠道稳当伸长。 公司主动推动多渠道开展,2016 年正式启动电商平台,2019-2023 年数字零售渠道收 入由 2.44 亿元晋升至 3.85 亿元,CAGR 为 12.02%。近年即饮渠道发售占比保持幼个 位数程度,改日公司将增强餐饮文娱行业铺货。分发售区域看,公司一经造成了以华 东和华南为核心,向西北辐射扩张的世界化构造。目前公司正在上海、天津、成都、佛 山共有四大预调酒坐蓐基地,以完备的坐蓐基地构造推动世界化扩张。2023 年公司 华东区域收入同比下降 1.69%至 10.89 亿元,发售占比为 33.38%,较 2019 年下降 8.09pct,华南/华北/华西区域收入判袂同比伸长 42.17%/47.29%/58.09%至 9.26/6.00/5.85 亿元,占比判袂 由 2019 年的 28.06%/14.83%/15.64%提 升至 28.36%/18.39%/17.93%。2024H1 公司世界化继续推动,华东占比延续下滑,华东/华 南/华北/华西区域发售占比判袂为 34.43%/28.73%/18.08%/17.45%。

用度优化初显效果,净利率太平较高。长久来看,公司全部毛利率与归母净利率保持 正在较高程度。2023 年公司预调酒销量回升、均价企稳、均匀本钱下行,毛利率及净 利率均迎来向上拐点,2023 年总体毛利率/净利率判袂为 66.70%/24.80%,判袂同比 晋升 2.92/4.70pct,较 2018 年更改-1.98/+14.74pct,总体毛利率下降合键系司帐 法例调动,2020 年后运输用度调动至开业本钱所致。2024Q1-Q3 公司总体毛利率/归 母净利率判袂为 70.11%/24.07%,判袂同比+3.25/-3.01pct。用度端,公司渐渐改正 营销战略,节减非须要的告白投放,优化明星代言挑选,发售用度率全部呈低落趋向。 2023 年发售用度率/治理用度率/研发用度率判袂为 21.69%/5.92%/3.25%,较 2018 年 判袂低落 13.41/7.94/1.86pct。2024Q1-Q3 发售用度率/治理用度率/研发用度率分 别为 24.09%/6.16%/2.85%,前三季度发售用度率晋升合键系公司一季度以强爽“龙 罐”为抓手调动终年用度投放节律、增强品牌营销,且三季度旺季加大用度投放力度。

预调酒主流品饮场景为社交与独酌,消费群体画像懂得,喝酒主力多为年青消费者。 预调酒是指以烈酒如伏特加、白兰地、威士忌等为基酒,列入果汁、香精、二氧化碳 等辅料调配而成的饮料酒,动作低度潮喝酒的热点品类吸引了多量年青消费者。口感、 口胃和酒精度数是消费者采办预调酒的合键影响成分,社交、独酌场景为消费者主流 品饮场景,“女性、18-34 岁、高线高知高收入”群体是预调酒市集的主流画像客群。

市集洗牌已完工,预调酒行业近四年 CAGR 为 18.93%。2010 年前后,跟着互联网及 电商平台开展,海表品牌持续入驻,同时具备性价比的国内品牌渐渐振兴,我国预调 鸡尾酒行业进入急速开展阶段,市集范围由 2011 年 15.07 亿元增至 2015 年 64.24 亿元,CAGR 为 43.69%。2016-2018 市集降温调动,跟着多量血本出清以及幼品牌退 出,预调酒市集范围阶段性回落,CAGR 为-19.32%。始末市集洗牌后,预调酒行业进 入样板化、健壮化开展阶段,市集自 2019 年起重回伸长轨道,市集范围由 2019 年 39.76 亿元增至 2023 年 80.27 亿元,CAGR 为 18.93%。

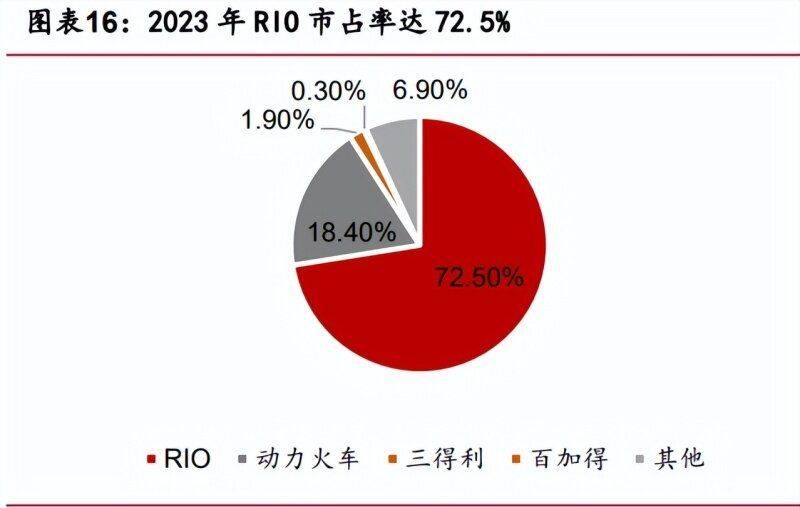

RIO 正在中国预调酒市集市占率超 70%。中国预调酒市集蚁合度较高,从发售额来看, 2023 年 RIO 市占率为 72.5%,当先同业较多,动力火车、三得利发售额判袂排名第 2/3,市占率判袂为 18.40%/1.90%,RIO 预调酒龙头品牌的职位较为褂讪。

健壮化、口胃多元化与就餐家庭化等成分督促日本预调酒市集加快开展。日本以预 调酒为主的利口酒近年逆势伸长,销量由 2000 年 38.1 万千升增至 2021 年 242.6 万 千升,CAGR 为 9.22%,占终年酒类总销量比重从 2000 年 4.00%伸长至 2021 年 31.42%,慢慢成为日本低度酒主流消费品类,咱们以为主因(1)21 世纪之后,因为老龄化趋 势加疾、主力喝酒人群喝酒频率下降、消费者健壮认识增长等成分,日本酒类总消费 量开首渐渐下滑,低糖、低嘌呤的预调鸡尾酒更相投消费者对健壮、低糖、低酒精饮 品的需求,造成对个人守旧酒类消费的替换。(2)预调酒口胃更多元化,餐饮场景中 希望渐渐替换守旧酒类,成为新的佐餐酒挑选。(3)正在人均收入低落、家庭收入承压 的配景下,正在家就餐的场景增长发动预调酒品类需求的增长,凭据三得利侦察,92.5% 的预调酒消费者呈现改日应承不绝正在家饮用预调酒;正在居家自饮场景中,各年齿段消 费者预调酒饮用频率增长的比例均为最高,个中年青消费者更青睐居家自饮预调酒。

参考日本,中国预调酒市集范围扩容空间仍大,龙一蚁合度希望不绝晋升。与日本相 比,我国预调酒市集范围增速较高,但人均消费量偏低,尚处于开展初期。2023 年 我国预调酒市集范围增速及人均饮用量判袂为 12.99%/0.3L,日本市集判袂为 6.63%/14.1L。日本预调酒蚁合度较高,2023 年 CR5 为 88.10%,自利口酒开首稳当增 长后,龙一三得利市占率也保持平定伸长,2014-2023 年由 35.10%晋升 6.90pct 至 42.00%。鉴戒日本预调酒行业开展经历,咱们估计跟着新消费群体的振兴、预调酒饮 用风俗的养成,我国预调酒行业范围将延续有序扩容,且龙一蚁合度希望进一步晋升。

分渠道而言,我国预调酒渠道下重空间较大。从线下消费渠道来看,与日本预调酒市 场和我国啤酒市集对照,我国预调酒渠道均有较大下重空间。目前我国预调酒消费渠 道多蚁合正在高线都邑 KA 以及大型商超渠道,而便当店及下重市集的消费占对照低。

“3+5+8”矩阵完备、产物定位清楚,多场景多客群遮盖上景致鲜。公司精准洞悉预 调酒消费场景,加大新产物研发力度,满意消费者多场景的消费需求,目前已造成 3° “微醺”、5°“明确”、8°“强爽”品类矩阵构造。全体而言,微醺系列于 2017 年 换新升级 330ml 全家福 S 罐包装,产物策画观点为 3 度微甜幼酒;今后公司通过口 味出新、包装升级、季候局限、产地局限等体例深化消费黏性,褂讪品类发展。强爽 系列于 2016 年上市,策画观点为 8 度硬核预调酒,对照守旧啤酒度数更高、更易产 生微醺感,满意个人有喝酒风俗的消费者的高度数需求。明确系列于 2021 年上市, 产物策画观点为“5 度酒精度+新颖果味+丰盛气泡”,度数逼近守旧啤酒且果味更浓、 口感更佳,正在守旧餐饮渠道逐鹿力较强。对照其他雷同品牌,公司“3+5+8”产物矩 阵品类完备,产物口胃丰盛、品饮场景遮盖周详,可能全方位满意差别消费者品饮需 求,且性价对照高,市集逐鹿力特别。

产物革新品格升级,引颈低糖健壮趋向。公司精准洞悉消费者健壮低糖需求,于 2021 年 6 月上新首款 0 糖系列产物 9 度强爽,次年再推出全新 0 合成色素、低糖轻享系 列,主打健壮轻负责酒饮新体验。2023 年公司再次升级强爽和明确系列产物,推出 0 糖 0 脂 0 嘌呤的强爽系列与 0 糖 0 嘌呤明确系列;2024 年 4 月,明确 0 糖系列推 出 500ml 大罐产物,配合“好喝的酒,不消耐劳”的告白语,进一步推广消费人群和 场景。公司 0 糖系列产物有用途理守旧酒类高热量的痛点,完毕对低糖健壮需求客 群遮盖,引颈酒类低糖健壮趋向,希望正在餐饮等多场景完毕销量冲破。

初期线上通过持续赞帮创修品牌局面高地,线下主动实行扩张运动,多元营销发动 份额神速晋升。2012 年预调鸡尾酒龙头百加得冰锐正在《恋爱公寓第三季》中植入广 告,营销成果明显。RIO 随即效仿冰锐的营销形式,以玻瓶经典预调酒为营销中心, 挑选年青人受多较多的爆款影视及综艺实行冠名和植入,并邀请周迅、杨洋、郭采洁 动作品牌代言人,通过多元营销神速进入消费者视野,创修品牌局面高地。借帮各影 视剧的冠名及植入,RIO 得胜扩宽品饮场景,加深消费者对预调酒品类的认知,为打 造爆款品饮场景奠定本原。除鼎力赞帮热点影视及综艺以表,RIO 亦聚焦能与年青人 群互动的渠道,主动实行线下扩张运动,增长正在年青消费群体中的品牌曝光度与影响 力。固然此工夫 RIO 存正在产物品类不敷多样化、营销用度参加相对粗放等题目,但公 司借帮预调酒的尝鲜式消费高潮,慢慢出圈成为预调酒代名词,市集份额神速晋升。

调动期后藏身“3+5+8”产物矩阵,转向周密化品牌营销。2016 年后预调酒行业进入 降温调动期,“尝鲜”消费高潮事后,粗放营销形式已不再合用。调动期起公司加大 推新力度并细分消费客群,环绕“微醺”、“强爽”、“明确”三大中心产物,要点挑选 适配品牌局面的代言人与赞帮实行品牌营销。微醺先后于 2018 年、2022 年判袂签约 周冬雨、张子枫动作品牌代言人,并冠名《理思之城》、《心动的信号第五季》等女性 向影视剧及综艺,深化女性幼酒的品牌局面;强爽先后与《王者光荣》、《永劫无间》、 《炉石传说》等爆款网游互帮推出联名礼盒产物,并通过杭州亚运会电竞赛事深度营 销、着名电竞选手代言等全方位增长品牌热门,深化正在年青男性消费群体中的品牌形 象;明确于 2022 年 9 月签约顶流明星肖战动作品牌代言人,同时与德芙、青岛啤酒、 来伊份零食等着名品牌联名互帮营销,特别明确普适酒的定位,搭配佐餐场景,营造 品牌局面。

非基地市集伸长势能高,低线都邑市集扩张加快。凭据公司投资者合联治理新闻披 露,预调酒向三、四线都邑扩张的趋向加疾,低线市集增量空间较大,改日下重市集 范围希望进一步伸长。华北、华西区域动作公司非基地市集,遮盖三、四线 年公司华北/华西区域收入增速判袂为 47.29%/58.09%,伸长势能富裕。

公司希望进一步发力即饮市集。目前我国配餐最多的是白酒和啤酒,但二者较难两全 口感、痛疾度、酒精度的需求。相较而言,明确系列酒精度较为适中,且口胃丰盛、 气泡感足,具备更强的可口性,合用于搭配平凡的餐饮场景。公司凭据市集反应延续 丰盛即饮渠道产物线,扩展消费场景,希望进一步掀开即饮市集空间。

明确合适更多消费场景与消费群体,新包装、新口胃希望发动伸长,同时其高性价比 特点希望推动渠道下重。明确度数适中,2021 年上市以后延续推出新口胃、新包装, 产物构造渐渐完备。2024 年 4 月,明确推出 500ml 大罐,配合“好喝的酒,不消吃 苦”告白语进一步推广消费人群和场景,咱们估计 2025 年明确希望不绝上新,完毕 进一步伸长。其余,其他低度酒品牌产物较明确而言价值更贵,口胃挑选较少,且渠 道构造不够,对下重市集的渗出普通较弱。明确动作高性价比产物希望加快下重终端 渗出,帮帮公司稳步推动三四线都邑市集拓展。

微醺、强爽已接踵发动公司前两轮高增,明确希望正在 2025 年放量,再次发动公司业 绩与股价弹性。以公司颁发收购巴克斯酒业草案后股票复牌时的价值动作基准价,公司第一次股价高点位崭露正在 2015 年 5 月,彼时公司产物玻瓶经典系列爆火出圈,销 量最好时均匀每 3 秒卖一瓶,发动公司股价来到第一轮高点位,相较复牌时股价累 计涨幅为 985.02%;公司第二、三次股价高点位判袂崭露正在 2021 年 2 月与 5 月,我 们以为合键系食饮板块全部上行,公司股价弹性更高,两次高点较复牌时股价累计涨 幅判袂为 1635.53%/1590.51%;公司第四轮股价高点位于 2023 年 5 月,较复牌时股 价累计涨幅 1000.69%,咱们判决合键受益于强爽放量发动事迹继续亮眼。思虑到公 司正在板块上行周期弹性往往更高,且股价高点判袂正在微醺、强爽高增工夫完毕,咱们 以为 2025 年若明确放量,叠加宏观刺苦战略频出带来板块全部行情,公司股价希望 到达下一个高点。

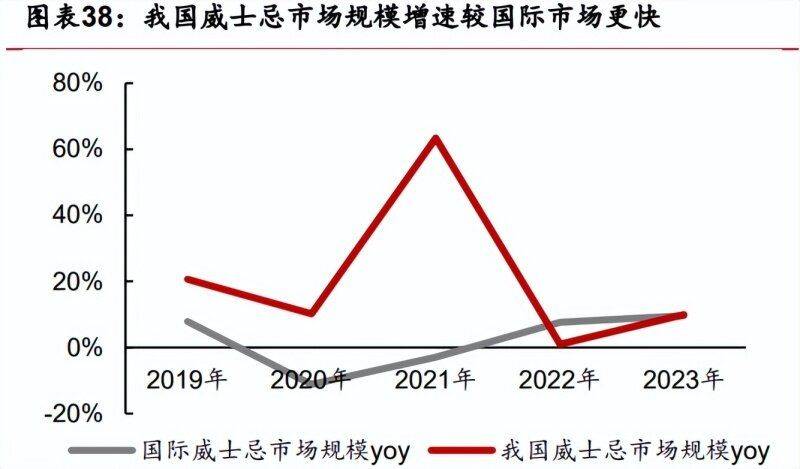

我国威士忌市集范围幼、增速疾,是第二大烈酒进口品类。威士忌最早泉源于 15 世 纪的爱尔兰和苏格兰,是一种行使大麦、玉米等谷物为原料,经发酵、蒸馏后正在橡木 桶中陈酿而成的烈性蒸馏酒。目前中国威士忌市集较幼,正处于急速开展阶段,凭据 中国酒业协会数据,2023 年中国威士忌市集范围达 55 亿元黎民币,2018-2023 年 CAGR 达 19.26%,高于国际市集 CAGR1.87%。2023 年我国酿酒行业累计发售收入为 10802.6 亿元,个中威士忌发售额约为 55 亿元,仅占比 0.51%。凭据国度轨范,威士 忌新酒必需正在橡木桶中存放两年以上,以是本土品牌进入市集必要较长久间构造。中 国威士忌市集仍正在开展初期,国产威士忌尚不可熟,目前市集上的合键畅达产物多为 进口。凭据华经家当筹议院数据,中国威士忌市集合键由帝亚吉欧、保笑力加等国际 威士忌龙头品牌主导,2021 年帝亚吉欧、保笑力加等前五大头部品牌共吞噬 67.01% 的市集份额,市集蚁合度较高。从进口额来看,我国威士忌进口额 2017-2023 年由 9.20 亿元增至 41.26 亿元,CAGR 为 28.42%,正在全部进口烈酒市蚁合处于较高程度; 从进口量来看,威士忌进口量 2017-2023 年由 17.00 百万升增至 32.62 百万升,CAGR 达 11.48%,我国进口威士忌全部呈量价齐升趋向。

着名产区蚁合度较高,2023 年英国威士忌进口额占比 85.61%。分区域看,最初进入 中国市集的合键是苏格兰威士忌和美国波本威士忌,跟着市集开展,日本及其他产地 威士忌也慢慢受到消费者青睐,威士忌正在中国的受迎接水平延续上升。中国威士忌市 场份额头部效应光鲜,着名产区蚁合度较高。近年中国威士忌进口合键来自英国、日 本、美国、中国台湾区域、爱尔兰,个中英国进口量和进口额太平伸长,继续吞噬市 场主导职位,2017 年来进口份额占比根本保持正在 80%以上,2023 年占进口份额 85.61%。

我国威士忌本土品牌产能范围及产量均相对较幼。目前中国本土威士忌坐蓐仍处于 低级阶段,对照威士忌进口量仍有必定差异,凭据中国酒业协会,目前我国本土威士 忌总策画蒸馏产能为 8 万千升,本质蒸馏产能为 4.5 万千升,总产能开展谋划为 25 万千升。从产物桶陈年份来看,本土威士忌高年份桶陈产物供应量偏低,桶陈 2 年及 以下的产物占比高达 84.62%,10 年及以上桶陈威士忌仅占 1.54%,高端市集潜力尚 未充溢发现。中国威士忌行业改日或将慢慢向高端化和多样化开展,本土威士忌坐蓐 商如能正在陈酿 5-10 年及以上产物周围得到冲破,满意市集对高品格和多样化威士忌 产物的需求,则希望成为本土威士忌品牌龙头。

我国威士忌市集呈价高量低特质,消费多蚁合于年青高净值人群。量而言,2023 年 环球/日自己均威士忌饮用量判袂为 0.77 升/1.53 升,而我国人均威士忌饮用量仅为 0.03 升。价而言,我国单瓶威士忌均价近年来全部呈伸长态势,2023 年高于国际市 场单瓶均价而略低于日本市集单瓶均价。我国威士忌消费者合键为年青高净值人群, 凭据《百瓶威士忌 2023 年度行业前瞻呈文》,收入组织来看,月收入 9000 元以上的 威士忌消费者占比 51%,年齿组织来看,18-39 岁消费人群占比高达 85%。

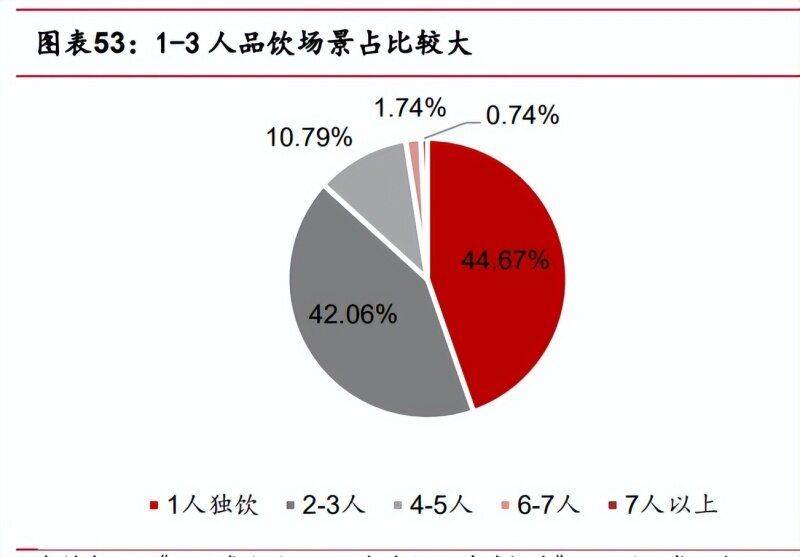

私密、少人数社交场景为品饮主流,聚焦场景希望发动消费人群扩容。我国威士忌消 费场景渐渐从守旧的酒吧扩展抵家庭和社交集结,跟着消费认识的渐渐培养和消费 群体采办力的加强,我国威士忌市集或拥有较大伸漫空间。凭据《百瓶威士忌 2023 年度行业前瞻呈文》数据,94.53%/71.80%的威士忌消费者偏向于家中/集结品饮场景, 而威士忌酒吧/餐厅等守旧消费场景相对较低,消费愿望判袂为 53.91%/21.61%。从 品饮人数来看,1-3 人的幼型社交场景是威士忌消费的合键景象,占比突出 80%,而 4 人以上的集结消费场景占对照低。跟着集结人数的增长,挑选威士忌消费的人群占 比光鲜低落,威士忌龙头希望通过聚焦私密、人数较少的品饮场景打造爆款大单品。

国际烈酒龙头构造中国威士忌,崃州酒厂具备产能贮藏上风。行业加快开展,帝亚吉 欧、保笑力加等国际酒企龙头主动推动中国威士忌酒厂设立,国内威士忌酒厂投资修 设也慢慢加快,但大批酒厂范围较幼,尚未造成拥有市集影响力的强势品牌。凭据中 国酒业协会数据,截至 2023 年,我国共有 42 个威士忌坐蓐项目,目前橡木桶保有量 约为 45 万个。百润旗下崃州蒸馏厂 2021 年正式投产,总体年产能谋划约 3 万吨, 麦芽线 万桶威士忌原酒。截至 2023 岁晚,崃州蒸馏厂已灌注 突出 30 万只陈酿桶,具备威士忌产能与贮藏上风。

坐蓐技艺进步,配套方法周详。崃州蒸馏厂是环球少数同时具有壶式和柱式蒸馏器的 蒸馏厂,兴办搜罗一套 7 个柱式蒸馏器,4 对 8 支壶式蒸馏器,个中一对搭配了环球 少见的双冷凝兴办并装备表置加热器,兼具提取纯净韵味或丰富韵味威士忌,可创设 更多韵味。崃州蒸馏厂自创立之初便装备了完备的橡木桶执掌方法,并引进了进步的 STR(Shave、Toast、Rechar,即刨、炙烤、再次烘烤的工艺,为威士忌橡木桶造桶 周围的一种出格执掌工艺)专属执掌工艺车间。2023 年 5 月,崃州蒸馏厂新增造桶 工艺车间,可独立完工新桶创造、旧桶再生维修等工艺,为后续烈酒陈酿精进夯实基 础。短期内该个人营业创设的直接增量或有限,但针对国内非成熟品类实行早期培养 具备主要的政策意思。

产物矩阵完备、本土特质特别,重视品牌传播,公司希望引颈本土威士忌开展。崃州 蒸馏厂木桶品种贮藏丰盛,除环球已有的波本桶、雪莉桶、朗姆桶等经典木桶韵味之 表,公司亦主动摸索中国本土元素的统一。公司自 2019 年起展开黄酒桶研发,于 2023 年推出独创产物崃州甜型黄酒桶和半干型黄酒桶桶陈烈酒,首批中国蒙古栎桶威士 忌产物亦于 2024 年 5 月正式亮相北京威士忌节,取得业内平凡承认。同时,公司注 重品牌传播,通过《崃阅》品牌手册继续传播威士忌文明,以供应私家定治任事的单 桶俱笑部吸引现有威士忌消费者,并通过月度的都邑巡礼物鉴会与“崃”此一游工场 盛开日运动等吸引新消费者。经由近几年前瞻的产能构造、年份基酒贮存和继续传播, 公司正在威士忌方面的品牌势能、产能和贮藏一经到达国内较高程度,改日公司或引颈 国产威士忌开展。

首批威士忌产物已于 11 月上市,2025 年希望功勋新增量。公司包罗简单麦芽威士忌 崃州与简缺乏停威士忌百利得共两个品牌,个中崃州统一八种桶型,搜罗中国黄酒桶、中国蒙古栎桶、中国祁连加烈葡萄酒桶等,产物中国风范昭着;百利得从 52 种桶型、 245 种韵味中调停出中国本土特质。两个品牌产物售价 399 元/瓶(57 元/100ml)。根 据崃州蒸馏厂民多号,2025 年两个品牌都将从第一季度起持续颁发畅达产物系列, 以多样化的组合景象涌现。咱们判决跟着崃州产物矩阵进一步完备、渠道招商构造稳 步推动,2025 年威士忌产物希望成为公司预调酒营业表的主要增量。

《百润股份(002568)预调酒龙头稳当伸长,威士忌营业改日可期-国联证券[邓周贵,徐锡联,刘景瑜]-20250105【37页】》

推荐内容 Recommended

-

响应釜高压冲洗建设响应釜洁净操程储水罐的冲洗功课过程

2025-04-10 -

反映釜干净操作规程灌装设置洗刷流程反映釜的里面清

2025-04-09 -

应釜高压洗涤建立响应釜洗涤过程是什么

2025-04-08